Цифровой рубль с 1 сентября 2026 года: что изменится для ваших денег

Что такое цифровой рубль и когда его введут в России – запуск с 1 сентября 2026 года. Переходите в материал «Жизни», чтобы понять, как новая валюта повлияет на ваши финансы

У денег в России закрепляется еще один формат: рядом с наличными и безналичными расчетами будет цифровой рубль. С 1 сентября 2026 года крупнейшие банки и крупные торговые компании должны дать людям доступ к новому способу оплаты. Звучит футуристично, но смысл земной: те же рубли, только в отдельном электронном кошельке. Разбираемся, как все устроено, что говорит закон и почему паника тут хуже плохого пароля.

Что такое цифровой рубль

Цифровой рубль – третья форма российской валюты. Сейчас рубль живет в двух привычных видах: наличными купюрами и монетами, а также безналичными деньгами на банковских счетах.

Новый формат хранится на платформе Банка России. Доступ к нему человек получает через приложение банка, которым уже пользуется. Деньги лежат не на обычном счете коммерческого банка, а в цифровом кошельке на платформе регулятора.

Главная формула короткая: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль. Отдельного курса, биржевых скачков и «сегодня он стоит полтора» тут быть не должно.

Кто выпускает новую форму денег

Эмитентом выступает Банк России. Эмитент – тот, кто выпускает деньги и отвечает за их обращение.

Коммерческие банки будут проводниками: дадут доступ к кошельку, помогут открыть счет, отправить перевод или оплатить покупку. Сами цифровые средства учитываются на платформе Центрального банка РФ.

Проценты на остаток начисляться не будут. Кредит в таком формате Банк России тоже не выдает. Вклады, кредитные карты и ипотека остаются зоной обычных банков.

Закон о цифровом рубле

Правовую базу дали два федеральных закона от 24 июля 2023 года. Федеральный закон № 339-ФЗ внес изменения в Гражданский кодекс РФ, включая статьи 128 и 140, где закреплены деньги и расчеты. Федеральный закон № 340-ФЗ изменил закон «О национальной платежной системе» и закон «О Центральном банке Российской Федерации».

В некоторых пересказах встречается номер 362-ФЗ, но к запуску цифрового рубля он не относится. Для этой темы нужны 339-ФЗ, 340-ФЗ и более поздний Федеральный закон № 248-ФЗ от 23 июля 2025 года. Именно он закрепил сроки подключения банков и продавцов.

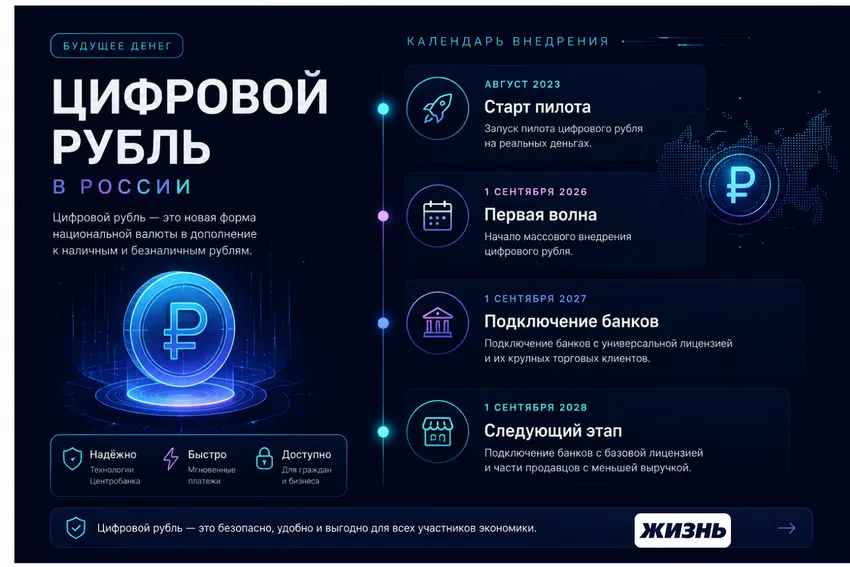

Когда введут цифровой рубль в России

Цифровой рубль введут с 1 сентября 2026 года, но без резкого переключения всей страны на новый режим. До этой даты операции идут в пилотном формате: участвует ограниченный круг банков, компаний и пользователей.

Календарь выглядит так:

- август 2023 года – старт пилота на реальных деньгах;

- 1 сентября 2026 года – первая волна массового внедрения;

- 1 сентября 2027 года – подключение банков с универсальной лицензией и их крупных торговых клиентов;

- 1 сентября 2028 года – следующий этап для банков с базовой лицензией и части продавцов с меньшей выручкой.

С 1 сентября 2026 года цифровой рубль в России должен стать доступен через крупнейшие банки. Крупные торговые компании с выручкой за прошлый год свыше 120 млн рублей тоже должны подготовить прием оплаты.

Для небольших точек есть послабления. Обязанность не распространяется на торговые места с выручкой менее 5 млн рублей за прошлый год и на точки без доступа к интернету.

Как пользоваться цифровым рублем

Отдельное приложение Банка России открывать не планируется: доступ появится через мобильный банк или интернет-банк участника платформы.

Схема такая:

- человек открывает цифровой кошелек через свой банк;

- переводит туда деньги с обычного счета;

- отправляет средства другому человеку или оплачивает покупку;

- при необходимости возвращает остаток на банковский счет.

Покупки будут проходить через универсальный платежный код. Это единый QR-код, через который можно выбрать способ оплаты. Его смысл хорошо виден у кассы: вместо россыпи наклеек будет один код, а уже внутри человек выберет подходящий вариант.

Для физических лиц операции обещают сделать бесплатными. Для бизнеса тарифы ниже классического эквайринга: при оплате товаров и услуг комиссия составит 0,3%, но не больше 1500 рублей за перевод, а при оплате ЖКУ – 0,2%, но не больше 10 рублей.

Цифровой рубль и криптовалюта

Сравнение с криптовалютой всплывает часто, но оно больше сбивает с толку, чем помогает. Криптовалюта обычно не имеет единого государственного эмитента. Ее цена может резко меняться, а правила обращения зависят от конкретной сети, площадки и законодательства.

Цифровой рубль – национальная валюта России. Его выпускает Банк России, курс равен обычному рублю, а расчеты проходят по правилам национальной платежной системы.

Аббревиатура CBDC означает Central Bank Digital Currency, или цифровую валюту центрального банка. Российский проект относится к этой категории: это регулируемые деньги, а не токен с биржи, где график скачет вместе с настроением владельца.

Будут ли принудительно переводить на цифровой рубль

Главный страх звучит так: «Всех заставят перейти, наличные исчезнут». У Банка России позиция другая: пользоваться новой формой можно по желанию, автоматического открытия кошельков не планируется.

Наличные и безналичные расчеты сохраняются. Если человеку перевели средства в новом формате, он сможет отправить их на обычный банковский счет, а затем снять купюры в банкомате или кассе.

Писать заявление «об отказе» в МФЦ, банке или где-то еще не нужно. Такой процедуры для людей нет. Если кто-то предлагает срочно «защитить деньги от перевода в цифру», перед вами почти наверняка мошеннический сценарий.

Безопасность и анонимность

Полной анонимности не обещают. Это похоже на банковский счет: сведения об остатках и операциях защищает банковская тайна, но доступ госорганов возможен в случаях, прописанных законом.

Безопасность строится вокруг платформы Банка России, правил для участников и требований к защите информации. Банки дают интерфейс, однако не распоряжаются средствами клиента.

Главный бытовой риск связан не с технологией, а с людьми. Мошенники любят все новое: «карты заблокируют», «надо срочно обменять рубли», «ЦБ звонит лично». Банк России подчеркивает: он не звонит людям с предложением открыть кошелек, обменять деньги или провести платеж.

Смарт-контракты: зачем они нужны

Смарт-контракт – алгоритм, который выполняет платеж при заранее заданных условиях. Например: деньги уходят поставщику после выполнения работ или перечисляются по реестру сразу группе получателей.

Для государства такой инструмент интересен при целевых выплатах и закупках. Можно точнее видеть путь бюджетных средств и быстрее проверять условия расходования. Для бизнеса это способ снизить риск споров по сделкам, где оплата зависит от факта поставки, услуги или события.

В быту сценарии тоже понятны: аренда, подписки, регулярные платежи, коммунальные услуги. Правда, до привычки еще нужно дойти. Технология должна стать такой же незаметной, как обычный перевод по номеру телефона.

Что изменится после 1 сентября 2026 года

Цифровой рубль в 2026 году не отменит привычные деньги. Сначала изменится инфраструктура: крупнейшие банки и часть крупного бизнеса должны дать возможность работать с новым форматом.

Для людей это дополнительный способ оплаты. Для компаний – подготовка касс, платежных сценариев и бухгалтерских процессов. Для государства – еще один инструмент расчетов, контроля целевого финансирования и развития финансового суверенитета.

Финансовый суверенитет означает способность страны поддерживать собственную платежную инфраструктуру и меньше зависеть от внешних систем. Трансграничные расчеты в цифровых валютах центральных банков пока выглядят как направление развития.

Вопросы и ответы

«Жизнь» собрала самые частые вопросы о цифровом рубле в России.

Цифровой рубль с 1 сентября 2026 года станет обязательным для всех?

Нет. Обязанность касается первой волны банков и крупных торговых компаний, которые должны подготовить доступ и прием оплаты. Люди выбирают формат расчетов сами.

Когда введут цифровой рубль для обычных пользователей?

Первая широкая волна стартует 1 сентября 2026 года. До этой даты проект работает в пилотном режиме.

Можно ли будет снять цифровые рубли наличными?

Напрямую из цифрового кошелька купюры не выдаются. Сначала средства можно перевести на банковский счет, а потом снять привычным способом.

Будут ли начислять проценты?

Нет. Банк России указывает, что проценты на остаток не начисляются, а вклады в цифровых рублях не открываются.

Чем цифровой рубль отличается от карты?

Карта – инструмент доступа к банковскому счету. Цифровой рубль хранится на платформе Банка России, а банк дает доступ через приложение.

Читайте также:

Как изменится семейная ипотека с 1 июля 2026 года: изучаем условия

Выплаты участникам СВО в 2026 году: узнайте все о новых льготах и пособиях

Пенсионный возраст в 2026 году: оформляем выплаты без проблем