Как изменится семейная ипотека с 1 июля 2026 года: изучаем условия

Полный разбор условий семейной ипотеки в 2026 году – ставки, лимиты, изменения с 1 июля. Переходите в материал «Жизни», чтобы узнать, как получить льготный кредит для семьи

Семейная ипотека с 1 июля 2026 года остается ключевым инструментом поддержки российских родителей, позволяя приобрести жилье по льготной ставке. В этом материале «Жизнь» собрала полный разбор условий программы, проанализировала ключевые изменения и подготовили актуальные данные по ставкам для семей с детьми.

Семейная ипотека 2026: кто может получить и на каких условиях

Государственная программа, регулируемая Постановлением Правительства РФ № 1711, продлена до 2030 года, однако ее правила становятся более адресными. В 2026 году фокус господдержки смещен на семьи, которые наиболее остро нуждаются в улучшении жилищных условий.

Категории заемщиков: семьи с детьми до 6 лет, детьми-инвалидами

Основной приоритет сохраняется за родителями маленьких детей.

Новая семейная ипотека 2026 доступна следующим категориям граждан:

- Семьи, где есть хотя бы один ребенок в возрасте до 6 лет включительно.

- Семьи, воспитывающие несовершеннолетнего ребенка-инвалида.

- Родители двоих несовершеннолетних детей, планирующие покупку в малых городах (до 50 тысяч жителей) или регионах с низким объемом строительства.

Требования к заемщику и созаемщикам

Важное изменение, которое закрепилось в 2026 году: принцип «одна семья – один кредит». Теперь супруги в обязательном порядке выступают созаемщиками. Это исключает схему, когда муж и жена могли оформить две разные льготные страховки. Исключение составляют только супруги с иностранным гражданством – они «выводятся» из сделки через нотариальное согласие. Также обязательным условием является наличие гражданства РФ у родителя и ребенка, а также их регистрация по одному адресу.

Изменения в семейной ипотеке с 1 июля 2026 года

Летние изменения в семейной ипотеке в 2026 году связаны с возможным внедрением дифференцированных ставок. Правительство и Дом.РФ обсуждают модель, при которой процентная ставка будет напрямую зависеть от количества детей в семье.

Новые лимиты по регионам

С 1 июля 2026 года в программе будут скорректированы лимиты для регионов с высокой стоимостью жилья. Эксперты советуют заранее уточнять лимиты в выбранном банке, так как перераспределение бюджетных лимитов между финансовыми организациями происходит регулярно.

Что поменяется для вторичного жилья

Доступна ли семейная ипотека на вторичное жилье 2026? По общим правилам программа ориентирована на новостройки (договоры ДДУ) или готовое жилье от застройщика. Однако для семей с детьми-инвалидами в регионах, где не ведется активное строительство, сохраняется возможность покупки вторички. Аналогичные льготы действуют для жителей сельских поселений на Дальнем Востоке и в Арктической зоне.

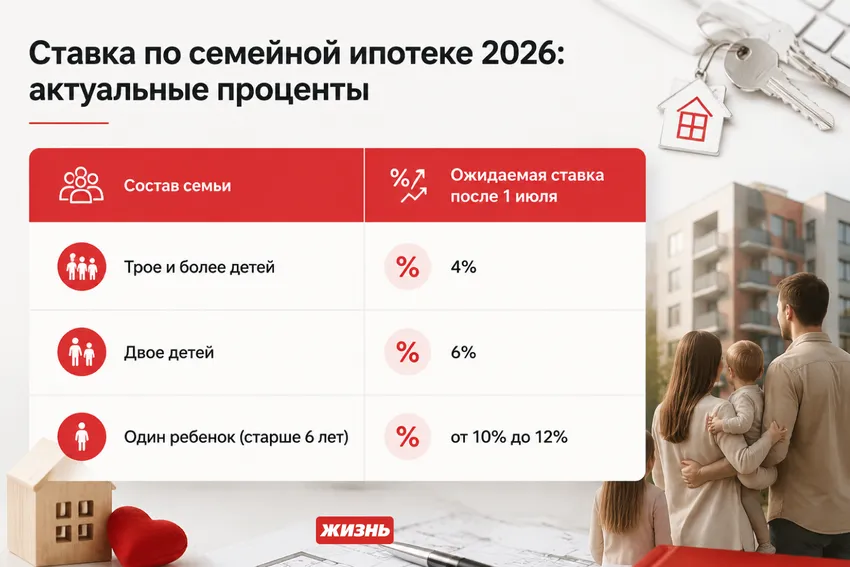

Ставка по семейной ипотеке 2026: актуальные проценты

На текущий момент базовая ставка по семейной ипотеке 2026составляет 6% годовых. Однако с 1 июля обсуждается переход к следующей шкале:

Для семей, где есть ребенок до 6 лет, условия под 6% планируется сохранить без изменений.

Максимальная сумма кредита: Москва, Петербург, регионы

Семейная ипотека 2026 новые условия предусматривает сохранение лимитов на прежнем уровне:

- 12 млн рублей – для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

- 6 млн рублей – для остальных регионов России.

Если стоимость жилья выше лимита, можно оформить «комбинированную ипотеку». В этом случае часть суммы выдается под 6%, а остаток – по рыночной ставке. Общий лимит по такой сделке может достигать 30 млн рублей для столиц и 15 млн для регионов.

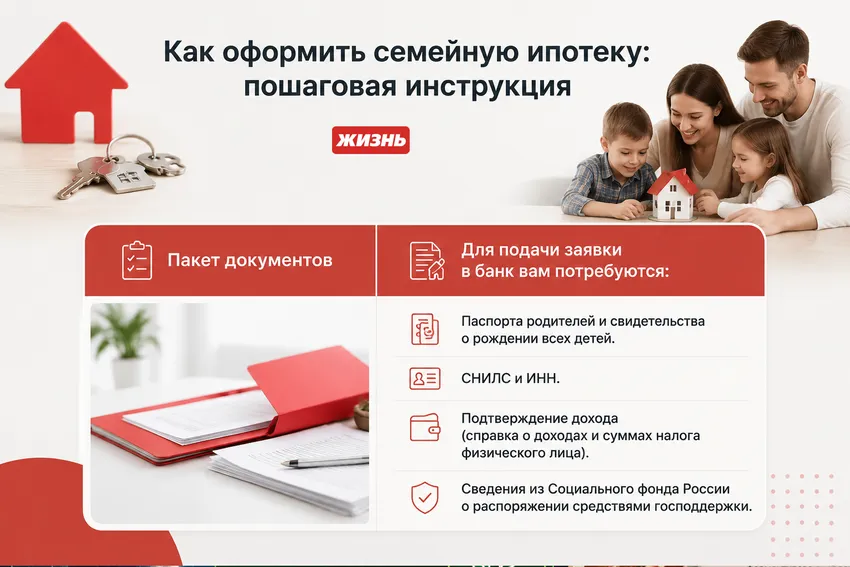

Как оформить семейную ипотеку: пошаговая инструкция

Процесс получения льготного займа требует внимательности к деталям и проверки долговой нагрузки (ПДН).

Пакет документов

Для подачи заявки в банк вам потребуются:

- Паспорта родителей и свидетельства о рождении всех детей.

- СНИЛС и ИНН.

- Подтверждение дохода (справка о доходах и суммах налога физического лица).

- Сведения из Социального фонда России о распоряжении средствами господдержки.

Использование маткапитала как первоначального взноса

В 2026 году первоначальный взнос по программе составляет не менее 20% (некоторые банки могут запрашивать до 30.1% в зависимости от ликвидности объекта). В качестве взноса разрешено использовать материнский капитал.

С 1 февраля 2026 года размер субсидии проиндексирован: за первого ребенка выплата составляет около 729 тыс. рублей, за второго – 963 тыс. рублей (если не получали на первого). Эти средства можно направить как на первый взнос, так и на досрочное погашение уже имеющегося кредита.

Вопросы и ответы

«Жизнь» собрала самые частые вопросы об изменениях в семейной ипотеке.

Можно ли рефинансировать обычную ипотеку в семейную в 2026 году?

Такая возможность предусмотрена только для семей, в которых родился ребенок-инвалид. В остальных случаях рефинансирование под льготный процент не действует.

Сколько раз можно воспользоваться программой?

С 2026 года действует правило «один кредит в одни руки». Повторно взять семейную ипотеку можно только при условии полного закрытия предыдущего льготного кредита и рождения последующего ребенка.

Влияет ли плохая кредитная история на одобрение?

Да, банки проводят стандартную проверку. Высокий ПДН или просрочки в прошлом могут стать причиной отказа, несмотря на соответствие критериям госпрограммы.

Нужно ли использовать эскроу-счет при покупке дома?

При строительстве частного дома (ИЖС) с привлечением подрядчика использование механизма эскроу-счет становится обязательным условием для обеспечения безопасности сделки.

Действует ли программа, если родители в разводе?

Да, подать заявку может любой из родителей, при условии, что ребенок является гражданином РФ и проживает с заявителем.

Читайте также:

Выплаты участникам СВО в 2026 году: узнайте все о новых льготах и пособиях

Пенсионный возраст в 2026 году: оформляем выплаты без проблем

Многодетная семья в 2026 году: новые правила, доплаты и ипотека за полцены